|

||||

|

||||

| IMPORTER UN VEHICULE DEPUIS LES DOM TOM COM TAAF : des frais à prévoir.

IMPORTER D'UN PAYS NON EUROPEEN UN VEHICULE QUI A ETE PRODUIT EN EUROPE : pas simple . |

||||

| 1-DEPUIS LES DOM - DROM - TOM - COM - TAAF.

L'idée parait bonne , les DOM-TOM " c'est comme la France " : pourquoi ne pas faire venir un véhicule homologué beaucoup moins cher juste en prévoyant le prix d'un container, réellement une bonne idée ? Les DOM / DROM ( Département d'Outre Mer / Département et Régions d'Outre Mer) , les TOM ( Territoires d'Outre Mer ) , les COM ( Collectivités d'Outre Mer ) et les TAFF ( Terres Australes et Antartiques Françaises ) , c'est un peu la France donc frais et taxes nuls ? il y a 2 cas de figure : |

||||

| ALORS OUI SI VOUS HABITIEZ LA BAS POUR UNE INSTALLATION DEFINITIVE EN FRANCE ( transfert de résidence) : C'est le seul cas ou vous pouvez éviter des frais importants selon les Douanes ( si c'est votre véhicule, qu'il a été utilisé depuis plus de 6 mois donc déjà immatriculé et que ce n'est pas un utilitaire, ... ). Attention cependant aux TOM et TAAF, là trés compliqué et cher. | ||||

| MAIS NON POUR UNE SIMPLE IMPORTATION VERS LA FRANCE EN TANT QUE PARTICULIER RESIDANT DEJA EN FRANCE A CAUSE DE LA TVA : car les DOM ne sont pas tous directement sous régime Européen et Français. Si affiliés beaucoup d'entre eux bénéficient d'une TVA plus réduite pour les véhicules neufs conformément au CGI ( Code Général des Impôts ). Il faudra prévoir un rapatriement en container long et coûteux ( 1 600 euros depuis la Guadeloupe par exemple ) puis se rapprocher des Douanes pour le paiement des taxes liées à la différence de TVA le cas échéant sur la valeur prise en compte par les douanes. Pour info sur place vous pourrez entendre parler de certaines taxes locales sans incidence pour le rapatriement d'un véhicule, les OM ( Octroi de Mer) et OMR ( Octroi de Mer Régional). D'un point de vue technique n'oubliez pas qu'il s'agit pour la plupart d'iles, l'ambiance marine n'aide pas à la bonne conservation des véhicules . De plus beaucoup de DOM-TOM ne posséde pas une distribution de GPL ( aide pour les taxes de carte grise mais impossible de faire le CT d'un véhicule GPL avec des réservoirs vides: non commutation donc refus). | ||||

|

|

|||

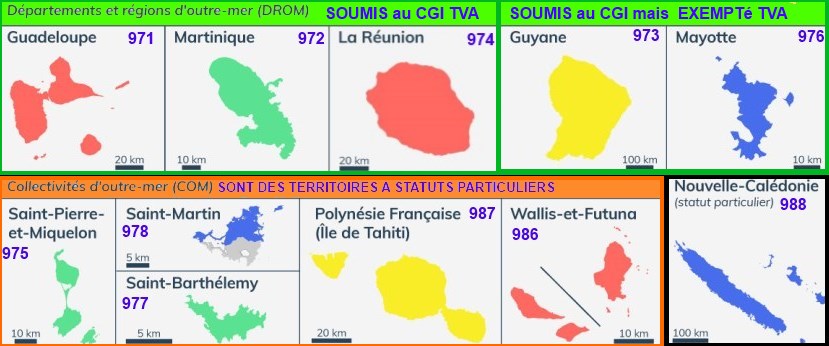

| Soumis au CGI ( Code Général des Impôts ) / Soumis à la TVA ( Taxe sur la Valeur Ajoutée ) :

- Soumis au CGI : si soumis il s'agit de la liste des produits elligibles aux taxes, elle peut-être la même qu'en métropole ( sauf exception comme le riz dans certains DOM). Si non soumis au CGI c'est un statut fiscal particulier. Les produits rappatriés en France seront considérés comme des importations d'un pays étranger ( donc frais entrée Europe + frais entrée France + TVA ). - Soumis à TVA : défini si taxé ou exempté, défini le seuil mini à partir duquel on taxe ( Franchise sur les premiers euros ou pas, 45 euros dans les DOM) puis à quel taux on taxe. Le taux de TVA n'est pas forcément le même qu'en France métropolitaine et c'est là qu'est tout l'embarras. Sont soumis à TVA pour la France métropolitaine selon les DOUANES : les biens introduits en France métropolitaine en provenance des départements d'outre-mer ou les biens en provenance de la métropole introduits dans un département d'outre-mer (à l'exception de la Guyane et de Mayotte) et les biens entre départements d'outre-mer, hors marché unique antillais, sous réserve des exonérations prévues. L'introduction de biens en Guyane et à Mayotte sont provisoirement exempté de TVA par l'article CGI 294-1 de 2013 ( sauf octroi de Mer ) donc en cas de retour en France la TVA est intégralement à verser en douanes. Dans les départements de la Guadeloupe, de la Martinique et de La Réunion la liste des produits soumis à la TVA est la même que sur le territoire métropolitain mais selon les taux CGI 296-1 ci-dessous. Donc TVA applicables aux véhicules comme en métropole mais au taux de 8,5 % en DOM contre 20 % en France métropolitaine ( voir même 22 % pour certains utilitaires comme les pick-ups). Il faudra donc payer une différence de TVA si retour en France. Taux DOM réduit : 2,10 % // Taux DOM normal : 8,5 % à compter du 1er avril 2000 // Taux France Normal : 20 % . Calcul de la TVA selon le CGI appliqué par les DOUANES : TVA = (valeur réelle de l'objet + frais de port + assurance + droits de douane Europe 10% le cas échéant ) x pourcentage de TVA des véhicules soit 20%. Si la valeur déclarée en douanes est considérée comme sous-évaluée les Douanes définiront par différents moyens légaux une valeur qui servira de base aux calculs ( le bien peut donc être ré-évalué et les taxes à percevoir aussi). |

||||

| 2-DEPUIS UN PAYS NON EUROPEEN , VEHICULE QUI A ETE PRODUIT EN EUROPE.

On pourrait se dire qu'un véhicule produit en Europe (conformes aux normes) exporté hors d'Europe peut être ré-importé directement ? Et bien NON, pas si simple : car il perd son statut fiscal communautaire au moment de l'exportation. Du point de vue fiscal : il peut avoir été exporté en hors taxes. Il faut donc contacter la DREAL pour le coté technique ( identification à un type homologué : car importer sans pouvoir immatriculer ne sert à rien, cas des véhicules collections de + de 30ans mis à part ) et les DOUANES pour le coté fiscal pour savoir si il peut bénéficier du " régime de retour " sinon c'est une importation classique depuis un pays étranger 846A avec frais de DOUANES Europe (10% ) et TVA France (20 % de plus ). Dans certains cas il existe des accords de libre échange qui peuvent réduirent les frais de retour en Europe comme le CETA (Comprehensive Economic and Trade Agreement avec le canada de 2016 ) , le JEFTA ( Japon-Eu Free Trade Agreement de 2018 ) et le futur MERCOSUR Marché Commun du Sud, signé en 2019 mais non finalisé ( Brésil, Paraguay, Argentine, Uruguay ) . ATTENTION AUX ARNAQUES A LA TVA : des petits malins vendent ce genre de véhicule à prix attractif mais ne vous précisent pas que le prix annoncé est hors taxes, par contre les impôts et les douanes n'oublient pas eux. Trés mauvaise surprise en perspective. En complément voir les dossiers RTI ( réception à titre isolé ) et COC ( Certificat Of Conformity ). |

||||

3-CE QU'EN DISENT LES DOUANES ( DOM-TOM ou PAYS ETRANGER ):

|

||||